P&G验厂咨询-SQM降本对宝洁产品价格战略的支撑价值

第二节 成本竞争力的提升

SQM带来的第二种直接好处是可以降低企业质量损耗,提高成本竞争力。在本节中,首先介绍一下质量损耗/成本的定义。虽然在大多数人的思想里都知道质量损耗/成本的概念但要具体说出到底在制造型企业中哪些属于质量损耗/成本就不那么清楚了。对于质量成本的问题,首先是由约瑟夫,朱兰发现的,他在1951年所著的《质量控制手册》中对此做了介绍。正统观点认为,质量成本是指当生产的产品不是100%合格时,由于产品质量而增加到生产当中的全部成本。一个较不严格的定义认为,质量成本是目前的实际生产成本与完美质量水平下的成本之间的差值。究竟质量成本有多大呢?据估计,质量成本占销售值的15%到20%左右,包括返工成本、废品成本、重复维修成本、检验成本、试验成本、保修成本以及其他与质量有关的成本。菲利浦,克罗斯比认为,一个运行良好的质量管理计划,其正确的质量成本应占销售额的2.5%以下。据我国有关部门统计,我国工业企业的不合格品造成的损失约占工业总产值的10%左右,事实上在不少地区,不合格品造成的损失要远远超过这个比例。从数据看出,我们企业需要多借鉴些国外大企业的成果经验。

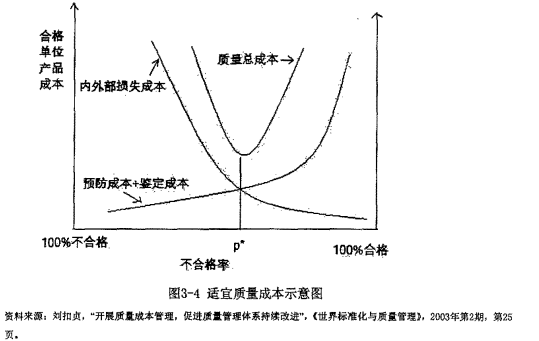

质量成本分析基于如下三个基本假设:1)故障发生是有原因的;2)预防成本很低;3)性能可以度量。质量成本大体上可分为如下四类:1)鉴定成本:为确保产品或工序是可接受的而进行的检验、试验以及其他工作所产生的成本。2)预防成本:为防止陷产生而发生的成本总和。比如,识别缺陷原因成本、采取正确行动消除造成缺陷原因的成本、人员培训成本、产品或系统重新设计成本以及购买新设备或更新设备的成本。3)内部故障成本在系统内部缺陷发生时的成本,包括废品成本、返工成本、维修成本。4)外部故障成本:在系统外部发现缺陷时的成本,包括保修费、失去客户或商誉的成本、处理投诉的成本以及产品修理成本。对于这四大部分的质量成本而言,各部分的比例关系随着不同行业企业,甚至同一企业在不同时期而有所不同。研究表明,产品在制造过程中的质量水平同质量成本密切相关,而且必然存在某一质量水平(用不合格品率p表示),质量总成本将达到最低值,此时的质量水平称为适宜质量水平p*。各种成本费用、适宜质量水平及质量成本之间的关系见图3-4。

附录2列出了宝洁公司生产企业内部用于分析质量损耗的14个源头以及相关的例子。在运用此表后,宝洁公司的一个生产工厂可以在年初很容易地找到本年度的质量损耗点在哪里。而将质量损耗作为工厂的衡量指标后,宝洁公司的一个生产厂在2003年一年内节省了348,000S,同样的,在2004年一年内节省了568,000S。其中,由于材料质量问题造成的经济损失节省和由于材料质量提高给企业造成的检测费用贡献最大。节省下如此巨大的费用大大降低了产品成本,对宝洁公司在这两年中频繁的更新换代产品并频繁的降价作出了有力的支持。以飘柔洗发香波为例,在刚进入国内市场时是价格最高的品牌,200m1大约卖到25-30元人民币,而2003年时已降到15元左右,更是在2004年推出10元以下的飘柔日常护理系列产品。可以说,在宝洁产品降价的背后是生产成本的下降,而材料质量的稳定和促进直接减少了材料的浪费,间接帮助了宝洁产品的价格战略。

18576401396

18576401396